Na semana passado, o presidente do Federal Reserve de Boston, Eric Rosengren, fez uma apresentação intitulada “Estabilidade Financeira”, onde identificou a stablecoin Tether como parte de três diferentes “Desafios de Estabilidade Financeira”. Segundo ele, os demais desafios incluíam riscos para o mercado imobiliário, a necessidade de linhas de crédito de emergência em tempos de crise e “interrupções periódicas nos mercados de crédito de curto prazo”. Sobre esse último, Tether foi destacado como um possível perturbador.

Rosengren destaca que as stablecoins estão crescendo rapidamente em valor de mercado, e agora são cerca de 20% do total dos Assets Under Management – termo que representa o conjunto de todos os ativos, principalmente o valor geral de mercado que uma instituição financeira possui ou administra.

“Acho que precisamos pensar mais amplamente sobre o que poderia perturbar os mercados de crédito de curto prazo ao longo do tempo, e certamente as stablecoins são um desses elementos”, afirmou.

A declaração acendeu um alerta no mercado, temendo que isso signifique maior rigidez regulatória sobre as criptomoedas, algo que o governo Joe Biden parece cogitar.

Nesta quinta-feira (1), a Fitch Ratings, uma das três maiores agências de classificação de risco, também apontou que o rápido crescimento da emissão de stablecoin pode, com o tempo, ter implicações para o funcionamento dos mercados de crédito de curto prazo.

Para a agência, “os riscos potenciais de contágio de ativos vinculados à liquidação das participações de reservas das stablecoin poderiam aumentar a pressão por uma regulamentação mais rígida deste setor nascente”. Esse contágio está associado, principalmente, a stablecoins colateralizadas.

Há menos riscos nas moedas digitais totalmente garantidas por ativos seguros e de alta liquidez, embora as autoridades ainda possam se preocupar “se a pegada for potencialmente global ou sistêmica”. Por exemplo, a USD Coin, a segunda maior stablecoin pareada ao dólar, que mantém em contas de custódia o lastro de 1:1 com a moeda americana.

Ao mesmo tempo, stablecoins que usam reservas fracionárias ou adotam alocação de ativos de alto risco podem enfrentar um risco de execução maior. Por exemplo, a empresa por trás do Tether, maior emissora de stablecoins, divulgou recentemente que detinha apenas 26,2% de suas reservas em dinheiro, depósitos fiduciários e títulos do governo, mas pouco menos de 4% disso era dinheiro real, enquanto perto de 65% era papel comercial (CP), uma forma de dívida de curto prazo.

As participações de CP da Tether totalizavam US$ 20,3 bilhões em 31 de março, enquanto seus ativos consolidados totalizavam US$ 41 bilhões, e podem estar crescendo rapidamente. Os ativos totais associados à sua stablecoin vinculada ao dólar americano (USDT) alcançaram US $ 62,8 bilhões em 28 de junho. Estes números sugerem que as suas participações em papel comercial podem ser maiores do que as da maioria dos fundos do mercado monetário de primeira linha nos EUA e regiões da Europa, Oriente Médio e África.

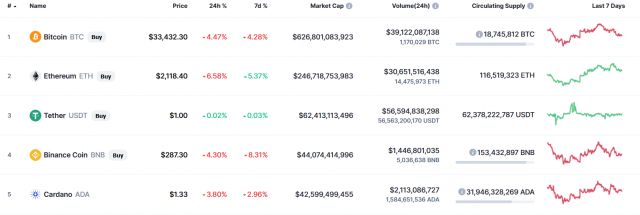

O tether já é a terceira criptomoeda em capitalização de mercado. Em 1 de julho, o USDT tem valor estimado em US$ 246,71 bilhões, o que corresponde a uma participação de 4,5% no valor de mercado de toda a classe de ativos, que é de quase 2 trilhões de dólares.

No mercado cripto, alteração na maneira como as stabelcoins funcionam teria uma reação em cadeia. Em meados de junho, o analista de mercado cripto conhecido como “Mr. Whale”, chamou o USDT de “bomba-relógio”, apontando um “risco sistêmico” que não poderia ser ignorado.

Ele apontou como principal problema a transparência do projeto. Embora tenha divulgado relatórios para confirmar o lastro da criptomoeda, para Mr. Whale, a verdade é que a Tether não tem reservas suficientes.

Para Mr. Whale, os relatórios divulgadas pela Tether sobre suas reservas são enganosos. Caso isso seja verdade, estaria “sustentando todo o mercado de criptomoedas com dinheiro falso”. A base do argumento do analista é que, até março de 2019, a stablecoin assegurava ser lastreada por dólares em uma proporção de um para 1, contudo, o site oficial diz que USDT é “100% garantido por reservas”.

Num quadro hipotético, um resgate em massa repentino de USDT poderia afetar a estabilidade dos mercados de crédito de curto prazo se ocorresse durante um período de maior pressão de venda no mercado de papel comercial, especialmente se associado a resgates mais amplos de outras stablecoins que mantêm reservas em ativos semelhantes. Os riscos de execução foram destacados quando uma stablecoin parcialmente colateralizada, a Iron (IRON), “desabou” em meados de junho.

Por outro lado, a stablecoin Diem, projeto apoiado pelo Facebook que planeja emitir em parceria com o Silvergate Bank, propõe manter pelo menos 80% de suas reservas em títulos do governo de baixo risco e curto prazo. Os 20% restantes serão lastro em dinheiro e títulos do governo de curto prazo com o mesmo perfil de risco e liquidez.

Projetos que podem se tornar populares rapidamente, como o Diem, têm chamado a atenção das autoridades e podem levar a uma regulamentação mais rígida das moedas estáveis. Os reguladores dos EUA também observaram que as entidades com alocações de ativos semelhantes às divulgadas pelo Tether podem não ser estáveis se os spreads de crédito de curto prazo aumentarem significativamente, como ocorreu em tempos de estresse financeiro nos Estados Unidos em 2020 e 2007-2008. Isso contrasta com a forma como as stablecoins são comercializadas para o público.

Modificações no cenário legal dos EUA, berço de muitas das grandes emissoras de criptomoedas podem mexer profundamente com o futuro dos ativos digitais. Visando normatizar as moedas estáveis, Congressistas propuseram no final do ano passado o STABLE Act (Stablecoin Tethering and Bank Licensing Enforcement).

Já na União Europeia, está sendo analisada a Regulamentação de Mercados em CriptoAtivos da UE, embora o não tenham sido divulgado detalhes sobre as mudanças planejadas. Por enquanto, sabe-se que há um compromisso em “criar uma estrutura abrangente que permita a adoção de tecnologia de contabilidade distribuída (DLT) e criptoativos no setor financeiro” até 2024. O objetivo dessa estrutura seria também lidar com os riscos envolvidos na adoção dessas tecnologias.

Essa regulamentação mais rígida pode melhorar a transparência e até mesmo forçar uma migração gradual das reservas de colateralização em moeda estável para ativos menos arriscados. O processo também pode influenciar – ou ser influenciado pela – emissão de moedas digitais do banco central (CBDC).

?")